返済期間40年の住宅ローンが増えている?

住宅ローンの返済期間については、多くの方が「最長35年」という認識を持っています。

しかし、全期間固定金利住宅ローン「フラット35」で知られる住宅金融支援機構では、2009年から長期優良住宅の認定を受けた物件に対して、「フラット50」という商品を提供していました。

一部の金融機関がそれに追随して返済期間40年の住宅ローンを用意し、近年、その数は増加傾向にあるのです。

返済期間を35年に設定した場合、後から40年に延ばすことはできませんが、短くする分には何の問題もありません。家計の状況が変化したときに臨機応変に対応できる点も魅力といえるでしょう。

返済期間が長いため、早くから返済をスタートできる20代の方を中心に人気を集めています。

それではメリット・デメリットについて解説していきます。

しかし、全期間固定金利住宅ローン「フラット35」で知られる住宅金融支援機構では、2009年から長期優良住宅の認定を受けた物件に対して、「フラット50」という商品を提供していました。

一部の金融機関がそれに追随して返済期間40年の住宅ローンを用意し、近年、その数は増加傾向にあるのです。

返済期間を35年に設定した場合、後から40年に延ばすことはできませんが、短くする分には何の問題もありません。家計の状況が変化したときに臨機応変に対応できる点も魅力といえるでしょう。

返済期間が長いため、早くから返済をスタートできる20代の方を中心に人気を集めています。

それではメリット・デメリットについて解説していきます。

40年住宅ローンを組むメリット・デメリット

住宅ローンの借り入れ期間が長くなることで、どのようなメリットがあるのかをご紹介します。

まずはメリットから

まずはメリットから

月々の返済額を少なくできる

40年ローンは借り入れ年数を少なくした場合に比べて、毎月の返済額を抑えられる点が一つ目のメリットです。月々の返済額を安くすることで、生活にゆとりができ、子育てや趣味、貯蓄や投資に予算をさけます。

借り入れ額を増額できる可能性がある

35年ローンに比べ、40年ローンでは借り入れ可能額が増額できる可能性があります。

借り入れ期間を伸ばすことで、月々の返済額を減らせば、比例して返済負担率も低くなるためです。

予算増額を検討する際は、ローン期間を長く設定する方法も検討してみましょう。

借り入れ期間を伸ばすことで、月々の返済額を減らせば、比例して返済負担率も低くなるためです。

予算増額を検討する際は、ローン期間を長く設定する方法も検討してみましょう。

団信を長期的に利用できる

住宅ローン契約者が死亡または高度障害状態となった場合、住宅ローンの支払いが免除される団体信用生命保険(団信)は、住宅ローン返済中ずっと適用されます。団信は低コストで手厚い保障が付いていることが多い保険なので、あえて40年の住宅ローンを組むことで、保険適用期間を長くする方もいるようです。

一方で、40年ローンのデメリットには、次のようなものがあります。

一方で、40年ローンのデメリットには、次のようなものがあります。

利息負担が増えて総返済額が大きくなる

40年ローンは借り入れ年数を少なくした場合に比べて、毎月の返済額を抑えられる点が一つ目のメリットです。月々の返済額を安くすることで、生活にゆとりができ、子育てや趣味、貯蓄や投資に予算をさけます。40年ローンなど、長期ローンを設定すると、利息の負担が増加します。毎月の支払いは少なくなるため見落としがちですが、可能な限り総返済額を減らしたい方は40年ローンは避けるべきです。金利が高い場合は影響が強いので、月々の返済額だけでなく、総支払額の比較検討もしっかりして借り入れを検討しましょう。

設定金利が高い場合が多い

住宅ローンの金利は、返済期間を長くすればするほど金利が高くなる可能性があります。

10年・20年・30年と、段階的に金利%が高くなることが多く、理由としては元本回収までに長期間を有するため、リスクの補填を考える金融機関の都合の側面が強いのではないでしょうか。

詳しくは40年ローンの商品でどの様な金利になっているかチェックしましょう。

10年・20年・30年と、段階的に金利%が高くなることが多く、理由としては元本回収までに長期間を有するため、リスクの補填を考える金融機関の都合の側面が強いのではないでしょうか。

詳しくは40年ローンの商品でどの様な金利になっているかチェックしましょう。

定年後もローンの返済が続く可能性がある

40年の住宅ローンは返済期間が長いため、借入時の年齢によっては、定年後も住宅ローンの返済が続く可能性があります。現役時代に比べ、収入額を増やしにくい定年後に払い続ける住宅ローンは、負担が大きいものです。

20代で住宅ローンを借りて住宅を購入するのはまだ早いと考える方もいるかもしれませんが、40年ローンを利用するのであれば、老後に負担を繰り越さないためにも、早いうちから家づくりを実行に移すことがおすすめです。

20代で住宅ローンを借りて住宅を購入するのはまだ早いと考える方もいるかもしれませんが、40年ローンを利用するのであれば、老後に負担を繰り越さないためにも、早いうちから家づくりを実行に移すことがおすすめです。

40年住宅ローンはどんな人に向くのか

メリットがある反面リスクも多い40年ローンは、どんな人におすすめでしょうか?

結論は、20歳~30歳の若年層の方々です。

借り入れ期間が長い長期ローンは、できるだけ若いうちに利用スタートするのがおすすめです。

65歳完済を目指すなら25歳までに借り入れ、70歳完済を目指すなら30歳までに借り入れ

と完済する年齢から逆算して計画するのも方法ですが、その様に中々若い年代で住宅購入というと大きな決断ですよね・・・

65歳完済を目指すなら25歳までに借り入れ、70歳完済を目指すなら30歳までに借り入れ

と完済する年齢から逆算して計画するのも方法ですが、その様に中々若い年代で住宅購入というと大きな決断ですよね・・・

繰り上げ返済を計画している方

そういった方には40年ローンはおススメかと思います。

繰り上げ返済とは、元金の一部、あるいは全額を前倒しして返済すること。繰り上げ返済をすれば、返済した元金部分に対する利息を軽減する効果があり、月々の額を抑える軽減型か期間を短縮型か選択肢は2つですが、繰り上げ返済をする年齢や家計状況から検討し、家計に余裕を持たせる効果が高い方を選択した方がよいでしょう。

ただし、金融機関によって繰り上げ返済に諸費用がかかることもあるので、手数料などの確認をしっかりしておきましょう。

状況によって先読みできないこともある為、長く借り入れできる選択肢が取れるメリットを活かせる方は選択肢の一つとして検討されるのも良いと考えます。

繰り上げ返済とは、元金の一部、あるいは全額を前倒しして返済すること。繰り上げ返済をすれば、返済した元金部分に対する利息を軽減する効果があり、月々の額を抑える軽減型か期間を短縮型か選択肢は2つですが、繰り上げ返済をする年齢や家計状況から検討し、家計に余裕を持たせる効果が高い方を選択した方がよいでしょう。

ただし、金融機関によって繰り上げ返済に諸費用がかかることもあるので、手数料などの確認をしっかりしておきましょう。

状況によって先読みできないこともある為、長く借り入れできる選択肢が取れるメリットを活かせる方は選択肢の一つとして検討されるのも良いと考えます。

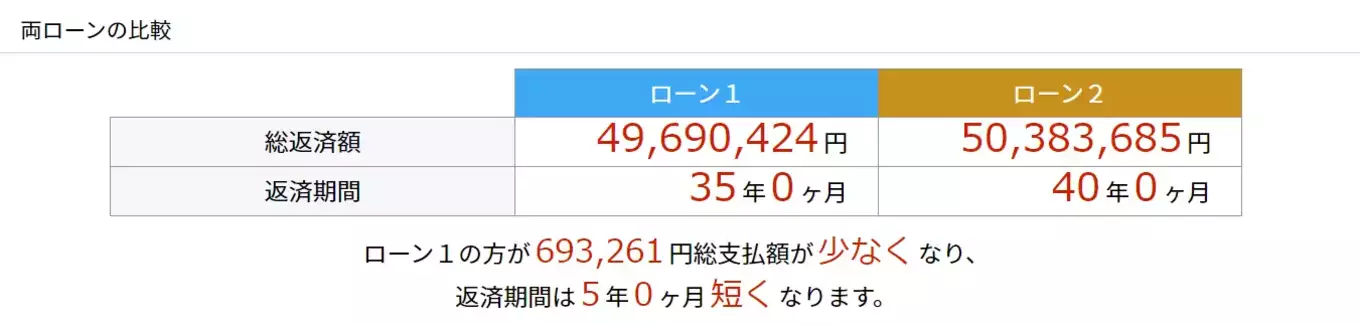

住宅ローン40年と35年の返済額シミュレーション比較

40年の住宅ローンの最大のメリットは、月々の返済額が抑えられることで、デメリットは、総返済額が増加することであるとお伝えしました。そこで、返済期間が35年で組んだケースと比べて、どの程度違いがあるのかをシミュレーションしてみます。

【条件】

借り入れ額 :4,500万円

ボーナス払い :なし

返済方法 :元利均等

金利タイプ :変動金利

年率 :0.575%(全期間)

融資手数料・保証料 :なし

以上の条件で、返済額をシミュレーションしてみましょう。

35年間と40年間では総支払額で約70万円ほど総返済額が高くなる結果でした。

※簡易シミュレーションのため、実際の返済額とは異なります

皆さまもシュミレーションを確認したい場合は、住宅保証機構の「住宅ローンシミュレーション」を利用してみてください。

【条件】

借り入れ額 :4,500万円

ボーナス払い :なし

返済方法 :元利均等

金利タイプ :変動金利

年率 :0.575%(全期間)

融資手数料・保証料 :なし

以上の条件で、返済額をシミュレーションしてみましょう。

35年間と40年間では総支払額で約70万円ほど総返済額が高くなる結果でした。

※簡易シミュレーションのため、実際の返済額とは異なります

皆さまもシュミレーションを確認したい場合は、住宅保証機構の「住宅ローンシミュレーション」を利用してみてください。

埼玉県で住宅ローン40年商品を取り扱う金融機関

40年ローンを取り扱う金融機関は近年増えつつあるものの、まだ限定的です。埼玉県で住宅ローン40年商品を取り扱っている金融機関は以下になります。

・JAバンク埼玉

・JAいるま野

・埼玉縣信用金庫

・川口信用金庫

・武蔵野銀行(※)

(※)全国保証利用時のみになります。勤続年数等、貸し出し条件はぶぎん保証より緩やかです。40年ローンで月々の返済額を抑えたい方、勤続年数が1年未満の方は全国保証を検討しましょう。 全国保証を使う場合は、がん団信、金利優遇サービスに制約があります。

・JAバンク埼玉

・JAいるま野

・埼玉縣信用金庫

・川口信用金庫

・武蔵野銀行(※)

(※)全国保証利用時のみになります。勤続年数等、貸し出し条件はぶぎん保証より緩やかです。40年ローンで月々の返済額を抑えたい方、勤続年数が1年未満の方は全国保証を検討しましょう。 全国保証を使う場合は、がん団信、金利優遇サービスに制約があります。

2023年9月時点で販売されている40年ローンのほとんどは、地方の金融機関か全期間固定金利のフラット50です。

全国区のメガバンクやインターネットバンクでは、まだまだ最長35年の住宅ローンが主流になっています。

現時点では40年ローンのプランは少なく、35年ローンと比べるとプランの選択肢は限られています。

また審査の条件に年齢条件がありますので、その点は金融機関や専門的な金融アドバイスをしてくれる金融アドバイザーに相談することをおすすめします。

また審査の条件に年齢条件がありますので、その点は金融機関や専門的な金融アドバイスをしてくれる金融アドバイザーに相談することをおすすめします。

まとめ

住宅ローンは金融機関ごとに取り扱い条件や金利、返済方法などが異なるため、複数の金融機関を比較検討することが重要です。

また、40年住宅ローンは長期間にわたるため、返済計画をしっかりと立て、将来にわたっての返済能力を考慮することも重要です。

また、40年住宅ローンは長期間にわたるため、返済計画をしっかりと立て、将来にわたっての返済能力を考慮することも重要です。