埼玉県で利用できる住宅ローン選びのポイント

・金利・金利変動リスク

・団信(団体信用生命保険)の保障内容

・諸費用(保証料など)

・付帯サービス

金利は、低いほど総返済額が少なくなります。しかし、選ぶうえで重要なのは、契約当初の金利の低さだけではありません。将来どのように金利が変動する可能性があるかを、合わせて考えましょう。また団信は、金融機関や商品によって保障内容が異なります。住宅ローンを選ぶ際は、必ず確認したいポイントです。

埼玉県所沢市周辺の地銀・信用金庫で借りられるおすすめ住宅ローン【2023年4月】

埼玉りそな銀行|りそな住宅ローン

埼玉りそな銀行は、りそなホールディングス傘下にある銀行です。「りそな住宅ローン」は、ローン保証会社への保証料の支払い方法によって、融資手数料型・保証料一括前払い型・保証料金利上乗せ型の3プランに分類されます。今回は3つのうち最も金利が低く、長期間の借入れにおすすめの融資手数料型を紹介します。(2023年11月現在)

りそな住宅ローン(融資手数料型)

<金利>

全期間型変動:年0.340%(長期優良住宅なら年0.330%)

当初型固定10年:年1.745%(長期優良住宅なら年1.735%)

全期間固定30年超35年以内:年1.615%

<団信>

金利0.3%上乗せで、保障の範囲が広い「団信革命」を用意。

3大疾病や16の所定の状態にある場合は、仕事に復帰した場合でも残高が0になる。

<諸費用>

事務手数料:33,000円(税込)

融資手数料:借入れ金額×2.2%(税込)

<付帯サービス>

・りそなクラブ特典(ATM手数料無料など)

・マイカーローン・リフォームローンなどの金利優遇

埼玉りそな銀行は、団信の保障の手厚さが特徴です。一般団信ではカバーできない内容も、「団信革命」ならリスクに備えることができます。ローンの保障を充実させたい方はチェックしてみてください。

参考元:埼玉りそな銀行「住宅ローン」

全期間型変動:年0.340%(長期優良住宅なら年0.330%)

当初型固定10年:年1.745%(長期優良住宅なら年1.735%)

全期間固定30年超35年以内:年1.615%

<団信>

金利0.3%上乗せで、保障の範囲が広い「団信革命」を用意。

3大疾病や16の所定の状態にある場合は、仕事に復帰した場合でも残高が0になる。

<諸費用>

事務手数料:33,000円(税込)

融資手数料:借入れ金額×2.2%(税込)

<付帯サービス>

・りそなクラブ特典(ATM手数料無料など)

・マイカーローン・リフォームローンなどの金利優遇

埼玉りそな銀行は、団信の保障の手厚さが特徴です。一般団信ではカバーできない内容も、「団信革命」ならリスクに備えることができます。ローンの保障を充実させたい方はチェックしてみてください。

参考元:埼玉りそな銀行「住宅ローン」

武蔵野銀行|スーパー大満足

武蔵野銀行はさいたま市に本店があり、1952年に設立された歴史ある地方銀行です。新築・住宅購入時のみ、低い金利で借入れられる「スーパー大満足」という住宅ローンがあります。(2023年11月現在)

スーパー大満足

<金利>

変動金利型(融資手数料型):年0.395%~

変動金利型(保証料型):年0.470%~

固定金利型:

固定5年:年1.100%

固定10年:年1.300%

<団信>

3種類の団信あり。満40歳未満なら、ガンなど8つの疾病保障を付けても、金利の上乗せが+年0.15%までと小さい。

<諸費用>

事務手数料:55,000円(税込)

保証料:574,110円(返済期間30年・30,000,000円借入れの場合)

<付帯サービス>

産休・育休期間中は、最長2年間、元金据え置き可能。支払いが利息だけでよく、返済負担が軽減できる。

武蔵野銀行は、産休・育休特例があることが特徴です。男性で、妻が産休・育休をとる場合や、自身が育休を取得する場合にも利用できます。子育て中の返済負担が気になる方は、詳細を確認してみましょう。

参考元:武蔵野銀行「住宅ローン」

変動金利型(融資手数料型):年0.395%~

変動金利型(保証料型):年0.470%~

固定金利型:

固定5年:年1.100%

固定10年:年1.300%

<団信>

3種類の団信あり。満40歳未満なら、ガンなど8つの疾病保障を付けても、金利の上乗せが+年0.15%までと小さい。

<諸費用>

事務手数料:55,000円(税込)

保証料:574,110円(返済期間30年・30,000,000円借入れの場合)

<付帯サービス>

産休・育休期間中は、最長2年間、元金据え置き可能。支払いが利息だけでよく、返済負担が軽減できる。

武蔵野銀行は、産休・育休特例があることが特徴です。男性で、妻が産休・育休をとる場合や、自身が育休を取得する場合にも利用できます。子育て中の返済負担が気になる方は、詳細を確認してみましょう。

参考元:武蔵野銀行「住宅ローン」

飯能信用金庫|狭山市提携住宅ローン

1951年創業の飯能信用金庫は、地域との交流やつながりを重視している信用金庫です。飯能信用金庫には、狭山市への定住を応援する「狭山市提携住宅ローン」があります。自治体と提携しており、飯能信用金庫の一般の住宅ローンと比べて、年0.05%お得な金利で利用できるのがメリットです。(2023年11月現在)

住宅ローン

<金利>

変動金利型:年0.495%~

固定金利選択型:

固定5年:年1.560%

固定10年:年1.870%

超長期固定金利型:

10年超20年以内:年2.420%

20年超25年以内:年2.480%

25年超30年以内:年2.520%

<団信>

2種類の団信あり。金利上乗せのない一般団信か、金利年0.3%上乗せとなる就業不能+3大疾病保障付きの団信が選べる。

<諸費用>

不動産担保事務手数料:33,000円

<付帯サービス>

住宅ローンの付帯サービスではないが、狭山市には自治体によるさまざまな移住支援あり。太陽光発電システム設置にかかる費用の補助や、二世帯住宅の新築・増改築の費用補助などが受けられる。

参考元:飯能信用金庫「住宅ローン」

変動金利型:年0.495%~

固定金利選択型:

固定5年:年1.560%

固定10年:年1.870%

超長期固定金利型:

10年超20年以内:年2.420%

20年超25年以内:年2.480%

25年超30年以内:年2.520%

<団信>

2種類の団信あり。金利上乗せのない一般団信か、金利年0.3%上乗せとなる就業不能+3大疾病保障付きの団信が選べる。

<諸費用>

不動産担保事務手数料:33,000円

<付帯サービス>

住宅ローンの付帯サービスではないが、狭山市には自治体によるさまざまな移住支援あり。太陽光発電システム設置にかかる費用の補助や、二世帯住宅の新築・増改築の費用補助などが受けられる。

参考元:飯能信用金庫「住宅ローン」

埼玉縣信用金庫|さいしん住宅ローン

埼玉縣信用金庫は、埼玉県に根差し、地域の発展に貢献している信用金庫です。「さいしん住宅ローン」は、変動金利型・固定金利選択型・全期間固定型と、さまざまな金利タイプがあります。(2023年11月現在)

さいしん住宅ローン

<金利>

変動金利型:年0.625%~

固定金利選択型:

固定5年:年1.49%

固定10年:年1.55%

全期間固定金利型

30年超35年以内:年1.700%

<団信>

ガン保障付き団信のほか、3大疾病・就業不能保障付きの団信あり。

<諸費用>

不動産担保事務取扱手数料:33,000円

保証料:一括前払い型や金利上乗せ型などの支払い方式あり

住宅ローン取扱手数料:55,000円

参考元:埼玉縣信用金庫「手数料一覧」

<サービス>

さいしんでは、年金やiDeCo、相続についてなど、さまざまなセミナーや相談会を開催。気軽にお金の悩みを解決できる。

埼玉縣信用金庫は、川越市を中心に複数の店舗を展開しています。川越支店にはローンセンターがあり、土曜日も営業しているため、相談しやすいのもメリットです。

参考元:埼玉縣信用金庫「さいしん住宅ローン金利プラン」

変動金利型:年0.625%~

固定金利選択型:

固定5年:年1.49%

固定10年:年1.55%

全期間固定金利型

30年超35年以内:年1.700%

<団信>

ガン保障付き団信のほか、3大疾病・就業不能保障付きの団信あり。

<諸費用>

不動産担保事務取扱手数料:33,000円

保証料:一括前払い型や金利上乗せ型などの支払い方式あり

住宅ローン取扱手数料:55,000円

参考元:埼玉縣信用金庫「手数料一覧」

<サービス>

さいしんでは、年金やiDeCo、相続についてなど、さまざまなセミナーや相談会を開催。気軽にお金の悩みを解決できる。

埼玉縣信用金庫は、川越市を中心に複数の店舗を展開しています。川越支店にはローンセンターがあり、土曜日も営業しているため、相談しやすいのもメリットです。

参考元:埼玉縣信用金庫「さいしん住宅ローン金利プラン」

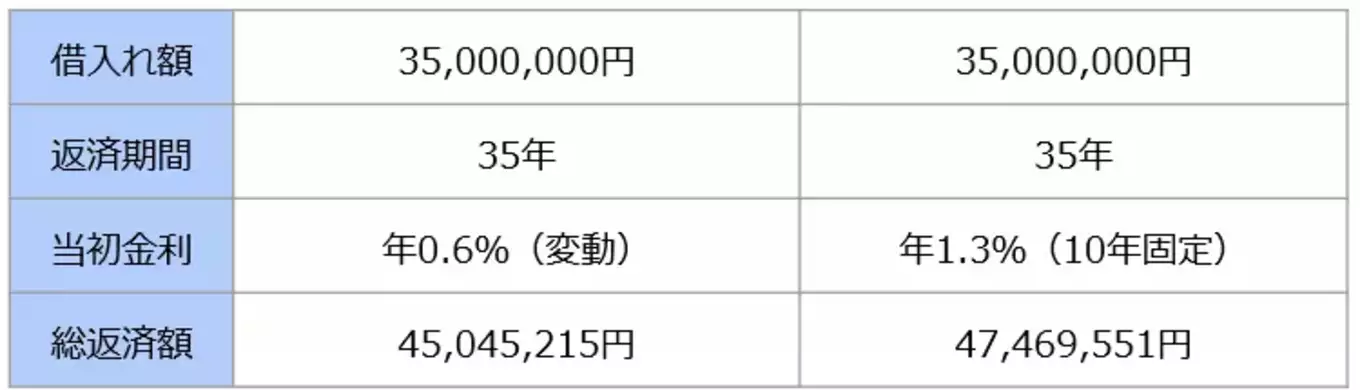

総返済額はいくらになる?シミュレーションしよう

返済額を、具体的にイメージしてみましょう。住宅金融支援機構の「返済プラン比較シミュレーション」を利用するのがおすすめです。詳細な条件を入力でき、3つまでのプランを簡単に比較することができます。

今回は、変動金利と10年固定金利の総返済額を比較してみました。固定期間終了後は、変動金利に切り替えることとします。金利は、どちらも5年ごとに年0.5%上昇すると仮定しました(年2.5%を超えるまで)。 この場合、全期間変動金利の方が、総返済額が少なくなりました。将来の金利は予測できないため、どの金利タイプが得かを一概に判断することはできません。さまざまな条件を考えて、自分のライフプランに適した内容を選択しましょう。

この場合、全期間変動金利の方が、総返済額が少なくなりました。将来の金利は予測できないため、どの金利タイプが得かを一概に判断することはできません。さまざまな条件を考えて、自分のライフプランに適した内容を選択しましょう。

今回は、変動金利と10年固定金利の総返済額を比較してみました。固定期間終了後は、変動金利に切り替えることとします。金利は、どちらも5年ごとに年0.5%上昇すると仮定しました(年2.5%を超えるまで)。

住宅ローンの契約の流れと必要書類

住宅ローン申し込みから融資実行までの流れ

住宅ローンの契約・融資実行は、以下の4ステップで行われます。

ステップ1:事前審査申し込み・事前審査(即日~1週間)

ステップ2:本審査申し込み・本審査(1週間~1ヶ月半)

ステップ3:契約

ステップ4:融資実行

金融機関や時期によって差がありますが、事前審査申し込みから融資実行までは、1~2ヶ月程度かかると考えましょう。住宅購入に借入れを間に合わせるためには、土地・物件の検討と並行しながら、住宅ローンの準備を進める必要があります。

ステップ1:事前審査申し込み・事前審査(即日~1週間)

ステップ2:本審査申し込み・本審査(1週間~1ヶ月半)

ステップ3:契約

ステップ4:融資実行

金融機関や時期によって差がありますが、事前審査申し込みから融資実行までは、1~2ヶ月程度かかると考えましょう。住宅購入に借入れを間に合わせるためには、土地・物件の検討と並行しながら、住宅ローンの準備を進める必要があります。

住宅ローン申し込みに必要な書類

住宅ローンの事前・本審査では、収入や返済能力などが審査されます。申し込みには、以下のような書類が必要です。

本人に関する書類

住民票謄本

運転免許証

印鑑証明書

運転免許証

印鑑証明書

収入に関する書類

源泉徴収票

確定申告書

課税証明書・納税証明書

確定申告書

課税証明書・納税証明書

物件に関する書類

登記事項証明書

公図・地積測量図

不動産売買契約書

重要事項説明書

建築確認済証

工事請負契約書

間取り図

なお、契約する住宅ローンによって、必要な書類は異なります。

公図・地積測量図

不動産売買契約書

重要事項説明書

建築確認済証

工事請負契約書

間取り図

なお、契約する住宅ローンによって、必要な書類は異なります。

埼玉で注文住宅を建てる際、自己資金はいくら必要?諸費用と頭金について

なお、諸費用のうち以下については、住宅ローンに含められる可能性がある項目です。

・印紙税

・登記費用(登録免許税・司法書士の報酬)

・火災保険料

・地盤調査費用や地盤改良費用

・外構費用など

契約する金融機関や住宅ローンによっても、含められる内容が異なります。具体的な内容については、必ず契約前に確認しましょう。

資金計画についてもアップルホームへご相談ください

家づくりでなにから始めたら良いかお悩みの方は下記ページの併せてご覧ください!

>>注文住宅を建てる際の流れについてはこちら!

株式会社アップルホームでは、資金計画についての勉強会や個別の相談会を行っています。住宅ローン選びや資金計画にお悩みの方は、ぜひお問い合わせください。